Un estudio del IARAF reveló que, en Argentina, los empleados con menores salarios enfrentan una mayor carga impositiva que quienes perciben ingresos altos. El sistema tributario argentino, lejos de ser progresivo, se volvió proporcional y regresivo entre 2019 y 2025, penalizando a los sectores más vulnerables.

En un contexto económico desafiante, el Instituto Argentino de Análisis Fiscal (IARAF) difundió un informe que pone en evidencia una realidad preocupante: en Argentina, los trabajadores con salarios bajos soportan una mayor carga tributaria que quienes tienen ingresos más altos.

Esto se debe a múltiples factores, entre ellos el aumento de las contribuciones patronales por la suspensión de la reforma fiscal de 2017 y el peso de los impuestos indirectos, como el IVA, que afectan en mayor proporción a quienes destinan casi todo su ingreso al consumo básico.

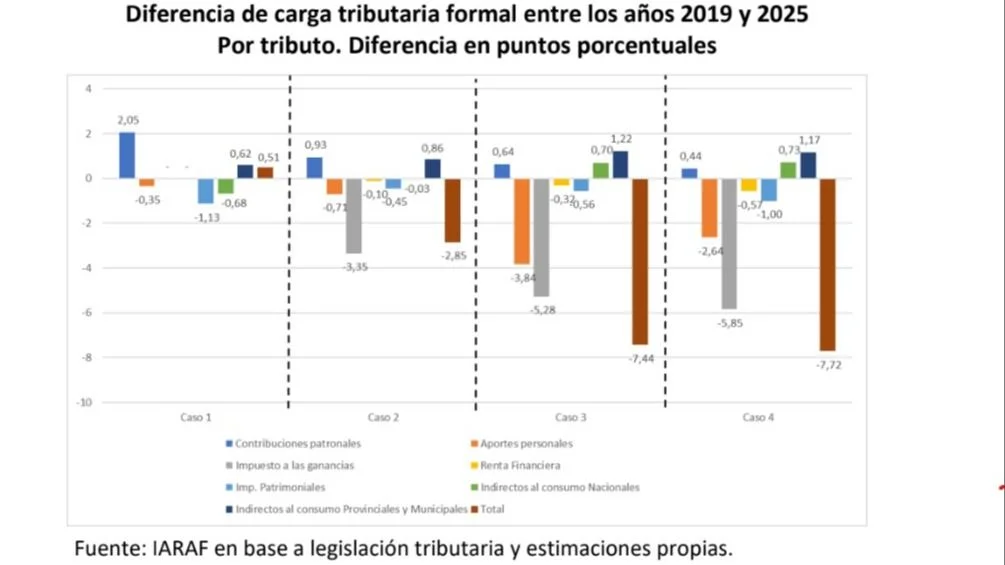

Datos clave del informe y diferencias por tramos de ingresos

El IARAF analizó cuatro perfiles de ingresos mensuales:

- $1.550.000

- $3.380.000

- $4.950.000

- $7.100.000

Aunque el ingreso del cuarto caso es un 360% mayor al del primero, su carga tributaria apenas supera en 0,6 puntos porcentuales a la del salario más bajo.

Además, entre 2019 y 2025, el caso 1 (menor ingreso) pasó de tributar el 48,8% de su salario a un 49,3%, mientras que los casos 2, 3 y 4 experimentaron reducciones en su carga tributaria de hasta 7,8 puntos porcentuales.

Este fenómeno evidencia la pérdida de progresividad del sistema impositivo. Mientras en 2019 los impuestos aumentaban a medida que crecía el ingreso, en 2025 los cuatro niveles analizados tributan prácticamente lo mismo en términos proporcionales.

Fin de la reforma de 2017 y distorsiones heredadas

La regresividad del sistema se acentuó tras la suspensión parcial de la reforma fiscal de 2017, que había establecido un mínimo no imponible creciente para las contribuciones patronales. Esta medida permitía deducir hasta $12.000 del salario bruto, comenzando con un 20% de aplicación en el primer año.

Sin embargo, la implementación quedó truncada en el 40% y, sin actualizaciones frente a la inflación, hoy el monto deducible se reduce a apenas $7.003, volviéndose irrelevante.

Además, los aportes personales también exhiben una estructura regresiva. En 2025, el trabajador del primer caso paga una alícuota efectiva del 13,7%, mientras que en el cuarto caso esa carga baja al 6,3%. Esta desigualdad se debe, en parte, a los topes históricos establecidos en el sistema previsional de las ex AFJP, que hoy siguen vigentes.

El informe del IARAF deja en claro que el esquema tributario argentino no solo perdió progresividad, sino que penaliza especialmente a los trabajadores con menores ingresos. Esta situación, que desalienta el empleo formal y acentúa las desigualdades, exige una reforma integral del sistema fiscal.

Simplificar tributos, eliminar distorsiones y recuperar un enfoque verdaderamente progresivo no es solo una cuestión de justicia social, sino también una condición para el crecimiento sostenible.